九游体育娱乐网多数的低变现度小应用-九游网页版登录入口官方「中国」NineGameSports·有限公司

(原标题:一年七倍的app货币化生意)

本年最火热的Ai股是谁,一季度问这个问题,谜底照旧SMCI,而两个月前问这个问题,谜底依然是英伟达。而今天回话这个问题,最合适的股票名称落到了一家新公司,Applovin。

这家公司主要作念的是一个告白中间商的扮装,匡助多数的尾部互联网app,把用户流量时长变现,把告白位放到Applovin的平台上,而同期,Applovin将这些app背后的用户东说念主群标签并分类,将这些告白位整理好提供给告白主。包括但不限于消费品公司、医药公司、其他互联网软件公司。

这么就形成了市集可不雅的双边麇集,还无用像外卖或者网约车那样,有多数什物和东说念主员钞票参与,一齐在麇集上运作,轻钞票。本年以来,公司利用Ai到手促进了业务发展,收入增速渐渐增快,通盘华尔街都在期待Ai应用侧出现大爆品,来解说Ai的大参加是有价值的,Applovin的到手,当然成为了面前大家念念要的谜底,在财报的刺激下,股价一年涨了七倍。

跟着硬件股票合座功绩预期已高,难再有大惊喜,这些应用股也被视作是下一趟合的Ai投资中枢标的,会不时英伟达的爆刊行情。Applovin跟palantir并驾都驱,照旧成为了最火热的Ai股,而在中国市集,映射的标的也从硬件算力,切换到了Ai应用股票上。当下,照旧要交融一下,Applovin会不会像英伟达一样行情握续两年,且后续还有哪些预期的空间。

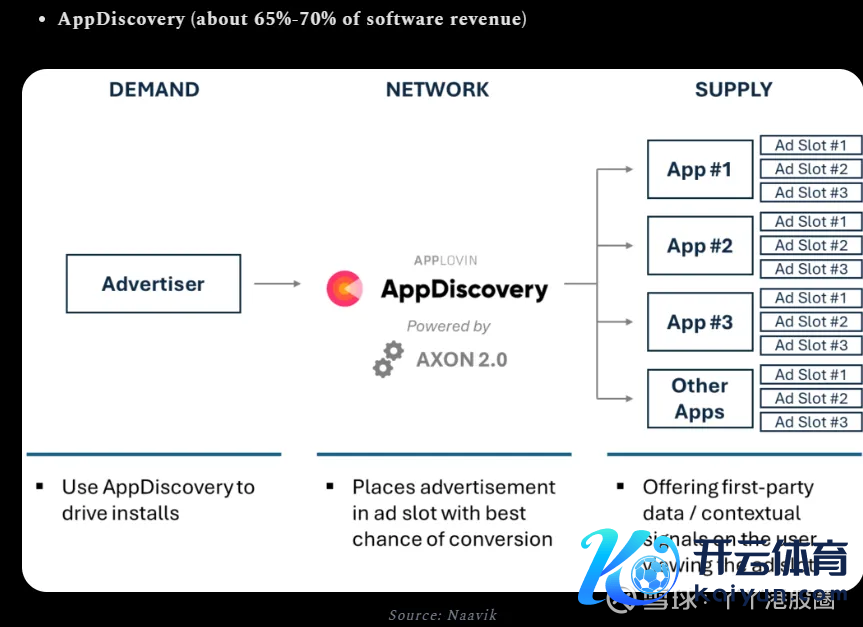

一、流量化的交易方式

最初麇集告白这门生意自身是互联网最大的生意。一直是巨头们的自留地,腾讯微信、meta、google、字节特出,它们的交易方式之是以能赚大钱,即是在于,它们有丰富的居品使用基数,很长的日均使用时长,流量即钞票,在它们领有的流量基础上,放入告白位,能够准确投放到全球的用户上,精确投放进度,传播无为度,确定比线下的告白更优。

时于当天,任何一个告白主,不管是哪个行业的,动力、消费品、工业品、软件、金融,只须要实践一个新的东西,就绕不开在这些互联网巨头上头的投放。

但赫然,通盘互联网很大,巨头们再过劲,也无法隐蔽一齐流量,仍然有许多的东说念主把好多的工夫花在多数的边沿应用上,包括但不限于:细分赛说念的媒体、外交、失业游戏上。而这些应用开发者,都是袖珍孤立公司,它们很难去找到弘远的告白主进行相助,这将耗损多数元气心灵,是以流量变现进度低,这也相同是它们的居品具有相对上风的场所,没什么告白,体验高超。

而告白主也不会细分到一个个小应用去逐一投放。但跟着巨头们把持地位日益加强,找腾讯、字节、meta、谷歌们投放告白的门槛越来越高,参加陈述比越来越大。相背,通过组合几个合适的袖珍细分应用,在上头投告白,也能达到精确投放见解东说念主群的见解,却花销更小。

这些需求,当然催生了流量变现撮合平台,这也即是Applovin的交易方式。

不外这个方式要滚起来,拦阻易,小应用要能从applovin上接到告徒然,赚到钱,才会跟你相助。又要告白主应许在这里打告白,打完有好的陈述才行。

大部分的告白主,照旧首选互联网巨头,它们对通盘互联网流量的把控,对东说念主群的隐蔽照旧最为精确。何况,这些互联网巨头也能链接小app的变现就业,因为它们有宽广的告白主资源。

比如在国内,多数的低变现度小应用,包括宽广的小智力游戏,看告白类游戏app,阅读APP、细分外交媒体赛说念app。它们不会我方接告白,其告白变现功能要接入微信或者字节特出,让它们来分拨告白主的需求并分红。

不外,这么的作念法终究产生了矛盾,巨头们原来我方就有巨大流量,巨大的告白位,好的告白,优先我方赚,放在自家app。这就导致,小应用接入互联网巨头告白定约后,取得的告白收入每每是低质地的。借此,也给了Applovin等发展的契机。

而Applovin的发展,也跟其策略倾向关系,可以看到公司自身亦然一个有多数app应用的软件公司,但这几年自营app业务的内购照旧告白收入都不才降。而平台收入加多,可以说,公司当作软件公司的功能正在消退。

自营app应该是启动阶段,为了我方有饱和的告白位置,能诱骗告白主而准备的,不然一驱动就只须少数第三方小应用的告白位,告白主就不会磋议,业务飞轮就滚不动。而跟着多数的小应用接入公司系统,交易方式已成,公司驱动赚中间用度,转动中心,驱动用第三方尾部app作中枢告白位,我方居品的流量也渐渐被替代,纵情不经。

至此,Applovin完成了业务方式的调度,咫尺告白中间交易务收入增长特出了软件业务的着落,前者方式更佳,利润率更高,是以,咱们临了看到了一个,收入大涨、利润率也暴增的Applovin。

固然,这个方式并不是尽善尽好意思的,收入来自于告白主的参加,通盘宏不雅层面,互联网告白增速不是很快,仅仅对巨头们有相对的价钱竞争力上风,能暂时取得市集份额汉典。

能赚若干告徒然,很取决于告白位置。这跟互联网尾部流量的大小、这些尾部应用接入Applovin的比例关系,是有天花板的,临了再奈何接也不会比meta接告白接得多,期待它成长为互联网巨头不现实。

而当作中间商,抽成有限,告白主的用度给到Applovin,打完告白还得分拨给各个尾部App开发者,而要是是META,告徒然基本都我方赚,因为旗下应用的告白位亦然我方的,是以Applovin的方式履行更难一些。

但巨头们有我方的问题,东说念主员冗杂,资本高,研发用度高企,咫尺Applovin这种新方式,告白参加产出比更高的情况下,让方式运行资本更高的Applovin,短期也取得了堪比巨头的利润率。

但此方式的还有一种可能性很小的缝隙,有一天,尾部app,也即是告白位的提供者,有一些会成长为互联网巨头,我方接告白。这时候,告白位资源丢了不少,告白主需求也转动不少,会对Applovin酿成较大冲击。

这个缝隙有真实例子,tiktok在发展的经由中多数在meta、google投放告白实践,这两个收告徒然收得不亦乐乎,临了发现是我方把tiktok养大了。

在Applovin的客户案例里,告白主并不单要消费品或者金融等只念念营销的公司,还有多数的互联网公司也在用Applovin打告白,它们目确固然是流量变现,要么付费内购,要么卖告白位变现,有些公司打告白就奔着以后帮别东说念主打告白而来。

二、未中断的增长

而Applovin的到手也不是这个行业方式占优。

骨子照旧告白行业,其他竞争敌手都莫得吃到红利。比如Unity,公司是一家游戏开发引擎,也有软件变现就业,好多尾部游戏app都是用Unity引擎作念的,Unity在游戏开发完成后,打包再提供告白位变现,当然是随声传诵,有很强的协同上风。

但偏巧Unity莫得作念好,在中间交易务上,被Applovin甩开了一大截,Unity总念念着奈何样从尾部App开发者身上赢利,而不是把眼神放到更大,大家拓荒一个系统,对接告白主,作念meta、google作念的生意。

2022年,Applovin向那时市值更大的Unity建议收购,Unity合计Applovin市值太小,如今看,Applovin不管是功绩市值都大幅甩开Unity,也看不上Unity了。家里地下有金矿,照旧有东说念主需要去要饭的。

那到手的要津是什么呢,一个赫然是策略聚焦,如上头所说,中间商要作念的即是优化恶果,能给告白主确实打出到手告白,才能握续。

Applovin我方也有200个尾部App,告白投放是多放自家,照旧言出法随第三方一并看都,资本是前者更优。但公司应该了了,作念那么多App也没成为软件巨头,不可指望这个。共同努力,吸纳通盘尾部App的流量,才能打出高效告白,确切走通方式。

而另一丝则是在资本和自动化上的优化了,这也株连到最中枢的主题:Ai。

在客岁,各式模子推出后,公司很快就进行了利用,一个是标签算法,这个即是通过尾部APP有限的使用信息,来归纳使用者属性,标签分类,望望合适什么告白,这个其实跟大部分短视频App的保举算法是一致的,保举精确度越高越好,但通过游戏游玩数据和通过用户刷Youtube的停留数据或者Ins的发言图片分析喜爱,赫然有很大的难度分裂,这个保举模子,当然即是Applovin的功底了,这是一种Ai小模子,是拉开其他公司差距的场所。固然,越头部的告白中间商,越能有更多数据分析,进而作念出更精确的标签,可以说,这是一个界限效应极强的方式,谁先作念大就有先机。

另外,在告白自动化参加上头,公司亦然最高效的,公司通过Aigc模子自动生成告白素材,多数减少了传统的贪图东说念主力资本和工夫资本,这再度提高了公司完成告白投放任务的恶果。

是以说公司的业务被Ai促进,莫得问题,中枢是我方的里面算法小模子和对外部Aigc大模子的合理当用。

而公司2021年以来跌幅巨大,当今涨幅又巨大,只可诠释,好意思股对短期功绩的过度反馈。

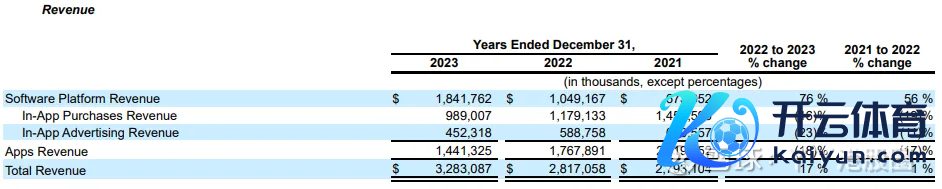

2019年于今,企业功绩一直增长,莫得太大的停滞,2022年因为加息和互联网行业景气下行,是以收入不增长了。而利润,则是因为业务的方式切换,是以20-22年,都推崇不好。

但最惨的时候跌到1倍PS,也算是有点过分了。

而2023年,公司的利润率,收入照旧新高,何况利润亦然大幅爆发,但客岁涨了三倍,还莫得复原到21年的股价高位,这诠释公司客岁估值照旧克制的,30倍,一个增速可以的互联网告白公司。

2024年以来,公司收入加快到40%,但利润率却从10%提到30%,其实骨子即是交易方式更迭完成。

而市集识别到公司的换骨夺胎骨子是Ai化后,估值涨得比功绩多,提高了2倍,告白商的估值可能是30倍PE,而Ai应用估值是90倍。客岁的功绩莫得归为Ai+,估值莫得溢价,而当今看一切都不一样了。

Ai+确乎是对增长有加成的,但与英伟达不同,软件公司咫尺的涨幅照旧靠估值提高,但英伟达于今两年,每个季度的前瞻利润算估值,莫得太高过。固然,市集的交融可能是,卖硬件终究是一锤子买卖,有周期性,但软件长赚长有,是以估值提高得更乐不雅。但不管奈何说,Applovin都是一个教大家怎么用好Ai的实例。假定功绩曩昔还能处于加快情景,即营收增速大于50%,那么,Applovin的估值提高,还有链接吹泡沫的空间。

Ai的优点,每每是给到那些善于利用Ai的公司,尤其是变革行业传统交易模子的公司。但最要津的是,抢利润的见解,是确切的大巨头。要是不是见解meta、google的市集,Applovin也很难有那么大幅度的功绩爆发空间。关于好多Ai应用,还没搞了了交易变现标的,替代谁当下利润空间的,是很难取得这么的收货的。

而相通的方式搬到国内来,很难有Applovin这么的空间,最初是尾部应用小智力更多地通过微信小智力而不是APP运行,腾讯加固了护城河,也让告白中间商更难出现了。业务方式里,给多数小游戏作驱动分发的心动公司,可能情景最接近。但能不可作念好,这个是跟Unity一样的疑虑,利用Ai是一种身手,不是说一样的食材就能能够率作念出一样的饭。

结语

Applovin的到手是Ai的到手,但也不澈底是,莫得Ai大模子的爆发,公司也在积极调度模子,事实上是合适的策略专注。Ai仅仅加快了这一丝到来,但永恒看,比如用外部的Aigc模子分娩告白素材,减少资本,其他竞争者公司就不可师法吗,确定也能。大家都用就等于没用Ai,决定性的要津照旧自有的标签算法模子,固然这个也算Ai小模子。

是以骨子上可以看到,因Ai而到手的Ai应用牛股,还真不是应用外部性能很好的Ai模子用得很好的公司,大家都有的东西不组成竞争力,palantir亦然独家模子驱动。这也决定了九游体育娱乐网,确切的Ai应用股亦然少许数。@当天话题